开发者工具

开发者工具

运营增长

运营增长

数据洞察

数据洞察

AI提效

AI提效

通用解决方案

通用解决方案

行业解决方案

行业解决方案

理财类APP如何科学制定促活策略?

- 用户增长

- 消息推送

- 数据统计

- App数据分析

- 智慧化运营

发表于2021年1月12日

发表于2021年1月12日

在移动互联网行业,日活跃用户数(简称“日活”,英文全称为Daily Active User,即DAU)是一个非常重要的概念,在一定程度上能决定一个公司的融资规模和发展前景。 这是因为日活不仅直观反映了用户对产品的喜爱和依赖程度,还直接影响着产品的盈利能力。目前大多数APP采用的仍然是流量变现的商业模式,拥有更高日活数的APP在和广告主、投资方谈判时拥有更高的议价能力。所以,绝大多数互联网企业都高度重视日活数据,会采用相应的运营手段来尽可能提高日活。

不过,处于不同生命周期的产品,对日活的关注度并不完全一样。MVP(最小可行性产品)时期的产品运营重点在于如何高效获客,PMF(产品/ 市场契合点)阶段和相对成熟的产品则会更加关注日活。

本文以处于PMF阶段的理财类APP为例,来和大家分享如何制定科学的策略从而快速提升日活。

背景:该理财类APP支持线上推广和销售理财产品,目前处于快速增长阶段,当前运营目标是稳步提升日活数据。

那么如何提升日活数据呢?

一、首先,对日活的定义进行清晰界定

日活是什么?不同的企业对日活有不同的定义。

比如,通常情况下, APP统计平台认为日活指的是每日打开APP的用户数,这也是广义上行业对日活的定义。但有的互联网企业对日活有自己的定义,他们从自己的业务属性出发,认为当日使用了某个特定功能或者触发了某个特定行为的用户才算日活。该理财类APP所指的日活是广义上的日活,即每日打开APP的用户数。

对日活的定义界定清楚后,我们就可以针对性地分析日活的历史数据,剖析问题,制定出能有效提升日活的运营策略。

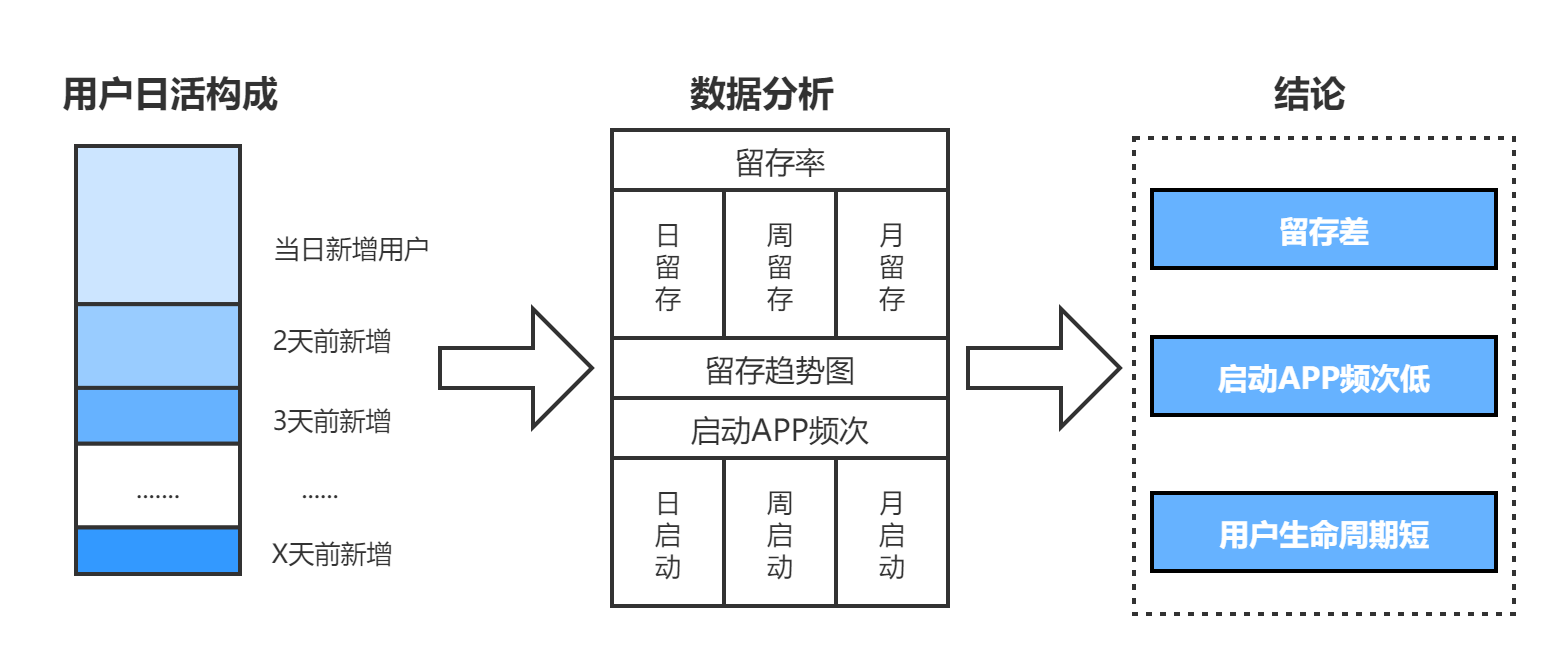

二、对历史日活数据进行分析

通过对历史数据进行统计分析,我们发现该理财类APP当天的日活跃用户由两部分组成:当日初次打开APP的新用户和之前就打开体验过APP的老用户。但是当日老用户数却比当日之前每日新用户的累计之和要小的多,推测可能存在以下两问题:

1. 老用户流失了,不再用APP了;

2. 老用户还未卸载APP,只是当天没打开使用APP。

因此,我们建议该理财类APP可以通过相应的数据统计平台(比如个推应用统计平台),对每日的用户留存率进行跟踪分析。我们在较长的时间维度里,对该理财类APP的日活跃用户数、周活跃用户数、月活跃用户数都进行了观察。最终,我们发现该理财类APP的日活跃用户数波动较大,但周活跃用户数波动相对较小。我们认为,这很有可能是因为该理财类APP属于低频APP,用户不会每日都打开并使用该APP,所以该理财类APP的日活跃用户数变化较大。同时,我们还发现该理财类APP的留存衰减曲线在2周后趋于平缓,这说明该理财类APP的新用户留存周期在2周左右。

以上,是理财类APP通过个推应用统计平台对日活用户的活跃周期比例进行分析的全过程。总结而言,我们得出以下三个结论:

1. 该理财类APP的用户留存率较低;

2. 该理财类APP的打开频次低,属于低频应用;

3. 该理财类APP的用户生命周期较短。

三、对症下药,制定科学策略,提升日活数据

接下来,我们就和该理财类APP一起对这三个关键问题进行了深入剖析,针对性地制定促活策略。

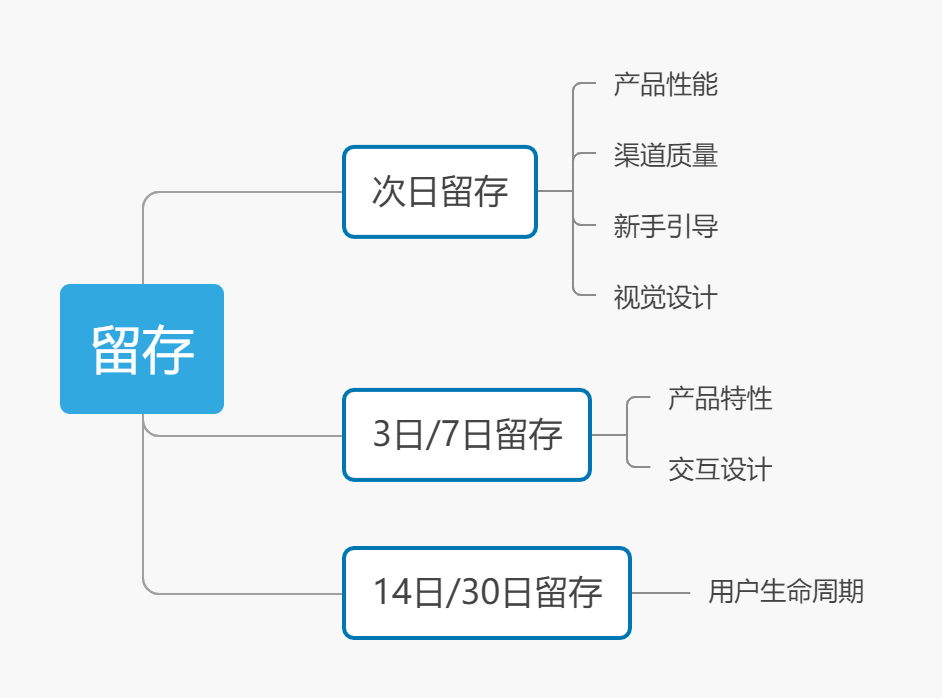

1. 先来解决留存的问题

一般来说,影响APP用户留存率的要素主要有3类:渠道用户质量、产品设计(视觉和交互)、产品本身的特性。留存中有短周期留存也有长周期留存,面对每个留存周期,运营人员需要攻克的难题也不一样。

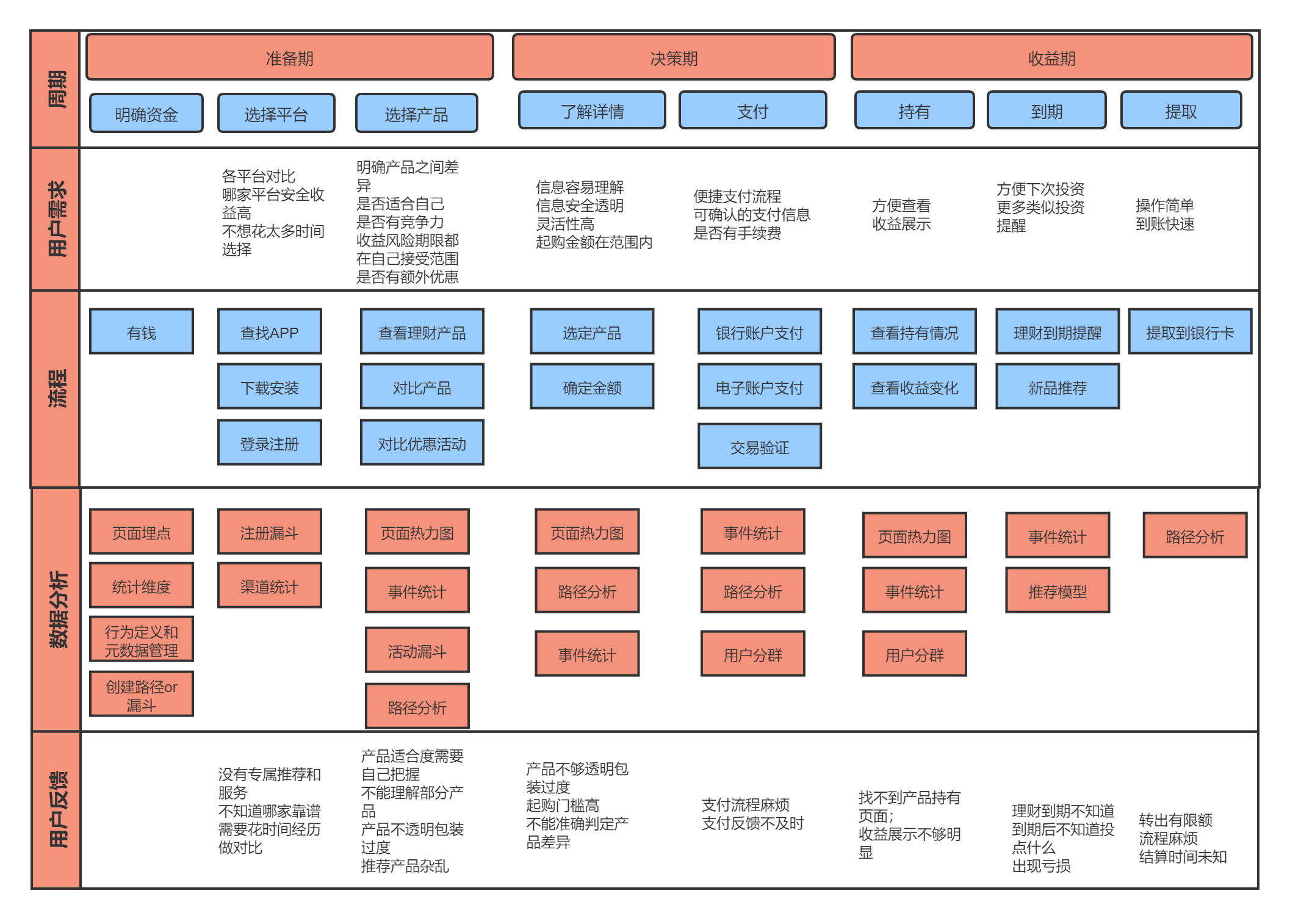

接下来,我们从用户的整个生命周期入手,通过数据分析和用户访谈反馈的方式得到如下这样一张用户体验地图,以挖掘出影响留存的具体要素。

该用户体验地图可以帮助运营和产品经理更清晰地分析以下问题:

01. 作为一款理财APP,用户的生命周期是什么样的?

02. 用户在产品内的主要操作流程是怎么样的?每个关键节点用户在意的是什么?

03. 用户想要的东西,产品应该如何满足?(痛点和需求)

04. 同时,再结合用户行为路径的埋点数据,就可以清楚地了解用户究竟是如何使用产品、有多少比例的用户最终走完了购买理财产品的流程、用户对产品的真实满意度如何。

根据对访谈结果和埋点数据的汇总和分析,我们发现以下问题:

获客方面:

01. 某些渠道来源的用户和APP的匹配度较低,这些用户打开APP即走,没有后续继续使用产品;(分析渠道数据可得出结论)

02. APP的注册登录流程复杂,导致用户流失;(数据分析可得出结论)

体验方面:

01. 没看懂理财产品的产品介绍,犹豫后离开;(路径分析和页面热力图可得出结论)

02. 理财产品的投资金额过大;(用户反馈可得到)

03. 不是很信任平台;(用户反馈得到)

04. 无法判断理财产品是否合适自己;(用户反馈,配合路径分析和漏斗分析可得结论)

05. 支付流程复杂,耗费用户耐心。(用户反馈,配合路径分析可得结论)

使用方面:

01. 找不到已购产品的收益界面;(页面热力图和路径分析可得出结论)

02. 不知道理财到期;(路径分析)

03. 资金转出有门槛。(用户反馈)

针对以上问题,该理财类APP就可以制定针对性的、可落地的解决方案。

获客方面:

01. 市场人员调整渠道投放策略;

02. 对外推广宣传时寻求大型权威机构站台背书,完善安全资质证明,强调平台的安全、公正、合法合规;

03. 重新优化注册流程,建议接入个推一键登录的服务,可大幅缩短APP的注册流程,给用户更好的体验,减少用户在注册环节的流失。

体验方面:

01. 结合用户注册数据和第三方数据,对用户的理财经验和抗风险能力等特征进行评估,为用户推荐更加精准的理财产品;

02. 丰富理财产品种类;

03. 重新设计产品信息呈现方式,制定产品内信息标准:清晰、准确、结构化;

04. 针对新手预先推送优惠券等激励手段,降低使用门槛,让新用户走完购买流程,加强新用户对平台的信任;

05. 优化支付流程。

使用方面:

01. 优化APP页面设计和交互方式;

02. 重新设置产品内和产品外消息推送触发机制;

03. 降低提现门槛和流程;

04. 优化对用户的帮助引导流程和页面表达。

以上只是初步方案,后期还要深入讨论方案的可执行性和执行优先级。

2. 第二个问题是如何提高产品使用频次?

产品的使用频次往往和产品本身的特质相关,举两个极端的例子:日常通讯类产品就非常看重日活,但是旅行类产品往往是以月活和季度活跃作为评估指标。而理财类产品也属于工具性平台产品,那么为了提高用户的使用频次,就要做用户群体分析:什么样的用户使用频次高?找到这群高频用户,分析高频用户的特征,然后制定运营策略逐步引导低频用户转化为高频用户。

我们参考该理财类APP的当前业务模型,做出以下假设:

01. 在平台上买理财产品越多的用户,越频繁打开APP;

02. 剩余预算越多的用户,会更频繁打开APP挑选理财产品。

也就是说高活跃用户与资金投入、购买产品数有关。基于此假设,可以拿现有的业务数据进行验证。(以下数据均是模拟数据,仅供参考)

购买理财产品数与次周留存的关系数据如下:

| 购买产品个数 | 0 | 1 | 2 | 3 | 4 | 5 | 6以上 |

| 次周留存率 | 0 | 10% | 15% | 40% | 45% | 46% | 46% |

| 买完理财产品的人均周活 | 0 | 1 | 1 | 2 | 2 | 4 | 5 |

| 占大盘用户比例 | 60% |

14% | 10% | 6% | 4% | 3% | 3% |

周活定义:每周当中有几天打开APP

| 大盘次周留存率 | 12% |

| 用户衰减留存周期 | 2周 |

购买金额与周活跃的关系如下(金额的划分依赖现有购买用户的购买金额的划分,建议取中位数和均值观察投资金额的分布情况):

| 购买产品金额 | 买完周活跃 |

| 0 | 0 |

| <=1000 | 1 |

| 1000<x<=10000 | 2 |

| x>10000 | 4 |

以上的数据基本验证了投资金额和购买产品数、使用频次是正相关的。建议重点关注第1次购买产品、第3次够买产品、购买金额超过1万这3项数据。

这时出现几个问题:

01. 第一次购买的门槛在哪里?

02. 第三次购买的门槛在哪里?

03. 如何提升用户自主投资的金额?

依据我们在研究留存问题的时候,发现第一次购买的用户出现最大的疑惑是:平台信任>产品适配度>产品表达。

基于此,我们给出的解决方案是:

01. 产品外宣传,如上;

02. 产品内通过两种2种方式:a. 推出低门槛理财稳定收益产品;b. 对产品表达进行优化。

那么第三次购买和投资金额超过1万的门槛在哪?我们发现投资金在用户群体中的分布,主要是投资预算,该情况和已购买产品的预期收益不符合。

对此,我们给出的解决方案是:

01. 对用户标签特征进行分析;

02. 提供更加丰富多样的产品。

以上是通过产品设计和引导吸引用户主动打开APP,那么还有一种是通过一些运营活动激励或者促使用户打开APP。

3. 丰富产品使用场景,以高频功能带动低频功能

支付宝有个种树的游戏,这个游戏利用支付、签到打卡等形式产生的能量喂养树苗,让用户即使在不需要使用支付宝的场景下,也能持续打开支付宝。这也是支付宝愿意在首页不断曝光引导用户玩这个游戏的原因之一。

纯理财类APP需要挖掘目标用户对某些类型功能的喜爱程度,这一点几乎不需要创新,看主流理财类产品怎么玩的就行。例如增加记账功能、推送金融理财资讯等等。

促销活动

通过一些优惠信息,吸引用户主动打开APP。这个非常依赖产品与用户触达渠道的构建:消息推送、短信、产品内广告位、个人通知信息系统。

设计用户激励体系

通过构建一套行为奖励机制,常见的有积分系统、签到打卡系统等,促使用户频繁使用产品。

外部唤起

在其他应用投放广告,唤起用户打开使用本APP。

四、最后一个问题:如何延长用户生命周期?

众所周知,大多数产品都是有天花板的,将会在经营到一定周期后,面临产品转型的问题。

这里举两个例子。

第一,是工具性产品。在2012年至2014年,工具类APP非常火爆的一类产品。但随着人口红利的消失,工具性APP自带流量的优势不复存在。工具性产品往往是以单个功能切入,满足用户在某个特定场景下的需求。为了延长用户生命周期、把用户留存下来,工具类APP开发者或企业会在后续开发新的产品以满足用户的新需求。

还有一类产品,其本身就带有一定周期性,比如母婴类APP。对于待产孕妇来讲,她们使用母婴类APP可以提前学习孕期护理相关知识。一旦婴儿呱呱落地,女性的身份由待产孕妇转变为妈妈后,那么她们将会更多地期望手机里的母婴类APP能够提供育儿相关内容。同时,随着小孩的不断长大(0岁到1岁再到学龄前),女性对母婴类APP的功能需求也会发生变化。如果手机上安装的母婴类APP无法满足她们对育儿知识的不断变化的需求,那么她们可能就会成为流失用户。

这个问题需要运营人员跳出自身产品的角度来审视。为了切入竞争激烈的市场,运营人员会以自家产品独具优势的一个功能点来切入市场,收获种子用户,后续再围绕这个核心的功能点不断拓展、构建新的功能。但是每个企业在最早开发和推广产品时,已经给用户建立好了认知,服务目标也是那一批核心用户。那么在现有产品上,加入更多功能,可能不但会增加现有用户的使用难度,还会难以吸引精准的新用户。

所以需要运营人员仔细深入到用户的实际使用场景中,需要去思考一个用户在使用这个核心功能前要做什么,之后又要做什么?从而发现新的业务机会,再不断完善产品功能矩阵。

综上,我们看到,APP促活策略的制定和执行涉及到多个部门的协作,比如市场推广、理财产品商务洽谈、运营机制明确、商务协作等等。APP促活不是一个小工程,运营人员需要结合当前业务重点来评估促活任务的优先级,最终得出一个待做事项排序清单,逐步完成;同时也需要APP产品负责人、运营人员、开发者齐心协力共同推进。

希望本文所分享的促活策略,能够帮助广大APP运营、产品人员开拓思路。同时我们也建议,运营人员在接下来的促活工作中,要带着具体的目标和问题去做,做好相关的数据记录,并对数据进行深度分析,以更加科学的策略解决现有的不足和问题,实现APP的长久健康发展!

热门推荐

热门推荐

视频中心

视频中心

关注我们

关注我们

每日互动官方微信号

公司动态、品牌活动

个推官方微信号

新品发布、官方资讯

个推技术实践

技术干货、前沿科技